Новостная лента

- Инициатива | 30.06 03:21 (0)

- ФФ-сюр | 23.05 05:36 (0)

- Манифест-кубослон | 27.04 12:32 (0)

- Конференция и презентация | 09.04 01:13 (0)

- Открывая «Кулибинарию» | 13.03 05:05 (0)

- Загребай! | 20.02 11:39 (0)

- Трёх лимериков манифест | 01.01 22:55 (0)

- Про пищи вулкан | 01.01 15:38 (0)

- Гравировка с разбегу | 10.11 21:52 (0)

- В небе шаровые краны! | 28.10 03:07 (0)

Образование ребенка как долгосрочная инвестиция. | 05.03.2013 г. в 04:18

Люди часто задаются вопросами об образовании для своих детей. Наиболее часто встречающиеся вопросы – из серии «Как выбрать вуз», «Какие специальности наиболее востребованы», «Как устроиться на работу после получения диплома», и многие другие. В этой статье мы поговорим об образовании и более подробно остановимся на одном из наиболее важных вопросов, который зачастую остается без должного внимания: как составить план по созданию капитала на образование для ребенка?

Какое образование выбрать?

При выборе учебного заведения желательно заранее выяснить, с какими компаниями сотрудничают приглянувшиеся вам ВУЗы, отправляют ли они своих студентов на стажировку. Успешно пройденная стажировка на старших курсах университета дает человеку преимущество возможного трудоустройства еще во время обучения и фактически снимает проблему с дальнейшим поиском работы, которая является весьма острой и актуальной в наши дни.

Как накопить на образование для ребенка?

Вопрос «какую специальность выбрать для ребенка» люди, как правило, решают заблаговременно. Однако вопрос «как создать капитал на образование» иногда встает значительно позже остальных, и зачастую приводит к неприятным неожиданностям в виде отсутствия необходимой суммы, в итоге заставляет брать кредит и выплачивать долг с процентами в течение ближайших нескольких лет. Поговорим о том, как избежать подобных рисков и как следствие – лишней траты нервов при поступлении ребенка в ВУЗ. Конечно, этот сложный и комплексный вопрос лучше решать с финансовым советником БКС Премьер[1].

Во-первых, определитесь со сроками. Год поступления в ВУЗ определить несложно, а о накоплениях на образование желательно задуматься хотя бы за 2-3 года до поступления. Но лучше, если вы начнете копить на обучение за 8-10 лет до его начала.

Во-вторых, нужно заранее определиться с местом обучения. Под «местом» имеется в виду не столько само учебное заведение, а то, в какой стране оно будет находиться. От темпа инфляции в выбранной стране будет зависеть уровень роста цен на образование. Кроме этого нужно задуматься, в какой валюте копить: либо в рублях, либо диверсифицировать инвестиционный портфель и добавить в него зарубежные инструменты с доходностью в иностранной валюте.

Третий пункт финансового плана – определиться со стоимостью обучения в текущих ценах. Конечно, в России есть возможность поступления «на бюджет», но рассчитывать на такой сценарий не рекомендуется. Если этот сценарий все же состоится, накопленные деньги можно будет использовать для достижения других финансовые целей: например, на первый взнос для покупки квартиры ребенку. Эти финансовые цели, конечно, можно определить вместе с финансовым советником БКС Премьер.

И наконец, нужно выбрать финансовые продукты для накоплений. Образование для ребенка – одна из приоритетных, важных жизненных целей, поэтому при накоплениях рекомендуется избегать агрессивных инструментов с высоким уровнем риска потерь – особенно если срок накоплений не слишком велик (например, от 1 до 3 лет).

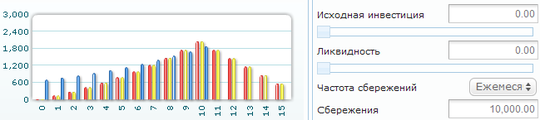

Пример расчета накоплений на образование.

Образование в российском вузе имеет весьма расплывчатые границы стоимости: стоимость года от 10000-15000 рублей до нескольких миллионов. Предположим, что мы хотим накопить на обучение в престижном известном университете (например, Высшая школа экономики, МГУ, МГТУ, МФТИ, Финансовый Университет и т.д.).

Стоимость года обучения будет составлять примерно 300000-350000 рублей. Достигнуть целевого аннуитета (с учетом инфляции) можно, если в течение десяти лет, пока ребенок учится в школе, инвестировать около 10000 рублей в месяц, даже при консервативной доходности в 8-10% годовых. Если же вкладываться в более агрессивные инструменты, накопить необходимую сумму можно и за более короткий срок.

|

При выборе инструментов для накопления нам нужно обратить внимание на возможность пополнения средств на счете, на собственные возможности к довнесению средств и, конечно же, на свой стиль инвестирования.

Если вы инвестируете на долгий срок, а помимо дохода от инвестиций хотите обеспечить страховую защиту для своего ребенка, то вам, скорее всего, подойдут детские программы накопительного страхования жизни - инструменты, обеспечивающие страховую защиту жизни и здоровья, а также накопление денег к установленному сроку. Дополнительный плюс этого инструмента в том, что из программы НСЖ нельзя «снять и растратить» деньги: в течение срока действия программы это запрещено.

Если ваш стиль инвестирования допускает умеренные риски, можно включить в свой инвестиционный портфель более доходные инструменты: например, ПИФы[2] высоколиквидных акций или зарубежные фонды ETF (от англ. Exchange Traded Fund — индексный фонд, паи которого обращаются на бирже). Накопления в иностранной валюте могут быть очень полезными не только за счет уменьшения валютных рисков, но и на тот случай, если вы решите пересмотреть свои планы и отправить ребенка на обучение за границу.

И в заключение нужно отметить: помните, что недостаточно просто составить финансовый план – нужно ответственно и дисциплинированно подойти к его реализации!

Фатыхов Руслан, директор филиала БКС Премьер в Казани

[1] Юридическое лицо, оказывающее услуги - ОАО «БКС Банк», Генеральная лицензия ЦБ РФ №101 от 23.01.2013 г

[2] ПИФ – паевой инвестиционный фонд

Последнее из рубрики Финансы

- Что может предложить автоломбард и почему его услуги так популярны? | 29.10 13:03

- И вновь о микрозаймах 2 | 16.06 02:00

- И вновь о микрозаймах | 19.02 07:35

Комментарии читателей

Да уж | 07.03 10:05

Образование детей, это прежде всего инвестиции государства в свое будущее! Или взрослые дяди не понимают этого? Народ то и картошку поокучивает, ему не впервой. Плохо учились что ли дяденьки?

ответитьМожет лучше дядя Руслан в образование деньги вложит, чтобы потом выйти на мировой рынок, а не работяг окучивать? Они много-то не заплатят.

Ну или он не там рекламу дает ))

Добавить комментарий